5ヶ月で前年の年間売上を超過!Resort Villa KAPUKA瀬底島が証明した宿泊施設収益化の新常識

「新規施設は認知度が上がるまで時間がかかる」

「沖縄の秋冬は稼げない、それは仕方ない」

「開業初年度から高収益を狙うのは現実的ではない」

宿泊施設の運営に携わる多くの方が「業界の常識」として受け入れているこれらの思い込みを、Resort Villa KAPUKA瀬底島はわずか1年で完全に覆しました。

2024年7月に開業したこの1棟貸切リゾートヴィラは、株式会社AKSの専門的な運営代行により、月平均売上約67万円から約620万円へと9.2倍という業界屈指の成長を実現。

さらに2026年5月時点では前年の年間売上を既に111.9%超過達成するという驚異的な成長軌道を描いています。

本記事では、Resort Villa KAPUKA瀬底島の実際の運営データとともに、この「新常識」を生み出した専門的アプローチの全貌をお伝えします。

施設概要と運営移管の背景

Resort Villa KAPUKA瀬底島は、沖縄本島北部・本部半島沖に浮かぶ瀬底島に位置する1棟貸切リゾートヴィラです。

周囲をエメラルドグリーンの海に囲まれ、瀬底ビーチまで徒歩圏内という抜群のロケーションを誇ります。

開業後は集客に悩んでいた施設ですが、2025年4月から株式会社AKSが運営を担当。

Resort Villa KAPUKA古宇利島と同様に専門的なレベニューマネジメントと多チャネル戦略を、さらに進化させた形で適用することになりました。

項目 | 詳細 |

|---|---|

| 施設名 | Resort Villa KAPUKA瀬底島 |

| 所在地 | 沖縄県本部町瀬底島 |

| 施設タイプ | 1棟貸切リゾートヴィラ |

| 部屋数 | 5部屋 |

| 本格稼働開始 | 2024年9月 |

公式ホームページ:Resort Villa KAPUKA瀬底島ホームページ

わずか1年で月平均売上9.2倍という業界屈指の成長実績

本格稼働開始から1年間の同条件7ヶ月間比較において、以下の圧倒的な成果を実現しました:

期間別売上比較

| 比較期間 | 期間設定 | 売上総額(円) | 月平均売上(円) |

|---|---|---|---|

| 第1期(AKS運用前) | 2024年9月〜2025年3月 | 4,719,360 | 674,194 |

| 第2期(AKS運用後) | 2025年9月〜2026年3月 | 43,398,832 | 6,199,833 |

成長率=819.6%

成長倍率=9.19倍

月平均売上が約67万円から約620万円へと、わずか1年で9.2倍に成長。

この数字は「新規施設は時間がかかる」という業界の常識を根底から覆す成果です。

「稼げない時期」が「最大の稼ぎ時」に変わった閑散期革命

月次売上の劇的な変化

沖縄の宿泊施設が共通して抱える最大の課題である「秋冬の閑散期問題」を、AKSは完全に解決しました。

| 月 | AKS運用前(円) | 第AKS運用後(円) | 成長倍率 | 成長率 |

|---|---|---|---|---|

| 9月 | 79,800 | 8,045,341 | 100.8倍 | +9,981.6% |

| 10月 | 565,800 | 8,271,084 | 14.6倍 | +1,361.9% |

| 11月 | 49,800 | 5,525,949 | 110.9倍 | +10,994.9% |

| 12月 | 568,800 | 5,300,470 | 9.3倍 | +832.1% |

| 1月 | 988,800 | 5,406,143 | 5.5倍 | +446.8% |

| 2月 | 994,860 | 4,168,146 | 4.2倍 | +319.0% |

| 3月 | 1,471,500 | 6,681,699 | 4.5倍 | +354.1% |

最も注目すべきは11月の110.9倍、9月の100.8倍という三桁の成長倍率です。

AKS運用前には9月わずか約8万円、11月約5万円という閑散期の典型的な低迷を示していた瀬底島施設が、AKS運用後では9月に約804万円、10月に約827万円という、夏季に匹敵する収益を叩き出しています。

これは沖縄の宿泊施設が長年抱えてきた「秋冬は稼げない」という構造的課題を、AKSのデータドリブンなレベニューマネジメントが根本から解決したことを意味します。

AKSが実現した3つの収益革命

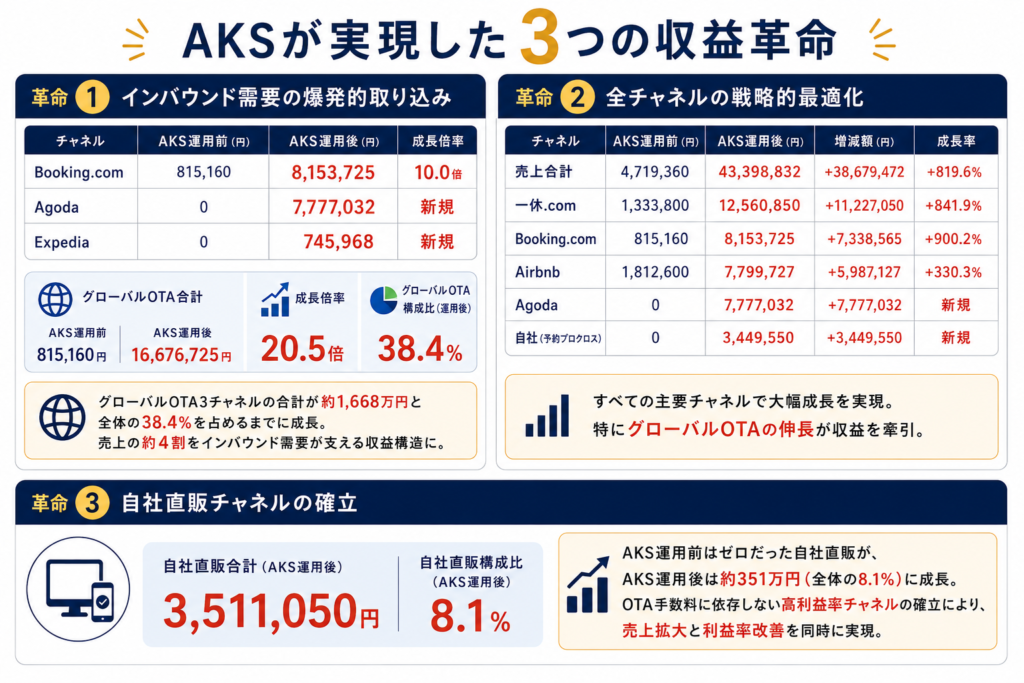

革命① インバウンド需要の爆発的取り込み

瀬底島施設の第2期における最大の特徴は、グローバルOTAを通じたインバウンド需要の本格的な取り込みです:

| チャネル | AKS運用前(円) | AKS運用後(円) | 成長倍率 |

|---|---|---|---|

| Booking.com | 815,160 | 8,153,725 | 10.0倍 |

| Agoda | 0 | 7,777,032 | 新規 |

| Expedia | 0 | 745,968 | 新規 |

グローバルOTA合計

(AKS運用前)=815,160円グローバルOTA合計

(AKS運用後)=8,153,725+7,777,032+745,968=16,676,725円

グローバルOTA成長倍率=20.5倍

グローバルOTA構成比(AKS運用後)=38.4%

AKS運用後はグローバルOTA3チャネルの合計が約1,668万円と全体の38.4%を占めるまでに成長。

売上の約4割をインバウンド需要が支えるという、外部環境の変化に強い収益構造が確立されました。

革命② 全チャネルの戦略的最適化

| チャネル | AKS運用前(円) | AKS運用後(円) | 増減額(円) | 成長率 |

|---|---|---|---|---|

| 売上合計 | 4,719,360 | 43,398,832 | +38,679,472 | +819.6% |

| 一休.com | 1,333,800 | 12,560,850 | +11,227,050 | +841.9% |

| Booking.com | 815,160 | 8,153,725 | +7,338,565 | +900.2% |

| Airbnb | 1,812,600 | 7,799,727 | +5,987,127 | +330.3% |

| Agoda | 0 | 7,777,032 | +7,777,032 | 新規 |

| 自社(予約プロクロス) | 0 | 3,449,550 | +3,449,550 | 新規 |

革命③ 自社直販チャネルの確立

自社直販合計

(AKS運用後)=3,449,550+61,500=3,511,050円自社直販構成比

第1期にはゼロだった自社直販が第2期には約351万円(全体の8.1%)に成長。

OTA手数料に依存しない高利益率チャネルの確立により、売上拡大と利益率改善を同時に実現しています。

2026年5月現在の驚異的進捗:前年年間売上を既に超過

2026年1〜5月の月次実績

2026年の進捗は、施設の成長が更なる高みへと加速していることを鮮明に示しています:

| 月 | 2025年同月(円) | 2026年実績(円) | 前年比 |

|---|---|---|---|

| 1月 | 988,800 | 5,406,143 | 546.7% |

| 2月 | 994,860 | 4,168,146 | 419.0% |

| 3月 | 1,471,500 | 6,681,699 | 454.1% |

| 4月 | 3,360,524 | 7,802,080 | 232.2% |

| 5月 | 4,966,391 | 8,055,634 | 162.2% |

| 1-5月合計 | 11,782,075 | 32,113,702 | 272.5% |

前年同期比成長率=172.5%

業界屈指の快挙:前年年間売上を5月時点で既に超過

| 指標 | 金額(円) | 備考 |

|---|---|---|

| 2025年 年間実績 | 65,201,784 | 12ヶ月間の最終確定値 |

| 2026年 5月時点累計 | 72,960,371 | 1〜5月実績合計 |

| 超過額 | +7,758,587 | 前年年間を約776万円上回る |

2026年5月時点での前年年間比=111.9%

年度の折り返し前に前年の年間実績を約12%上回るという事実は、施設の成長が加速度的に進んでいることの何よりの証明です。

2026年通年売上予測:1億円の大台が射程圏内に

| 期間 | 金額(円) | 根拠 |

|---|---|---|

| 1〜5月(確定実績) | 32,113,702 | 確定値 |

| 6〜8月(予測) | 32,000,000 | 2025年同期比110%水準 |

| 9〜12月(予測) | 25,000,000 | 2025年同期比100%水準 |

| 2026年通年予測 | 約8,900〜9,200万円 | 保守的シナリオ |

開業時(2024年)対比=1,264,20089,000,000=70.4倍

2026年は2025年比約37%増の年間約8,900〜9,200万円達成が確実視されており、開業からわずか3年目での1億円の大台突破も現実的な射程圏内に入っています。

この成功が証明する「宿泊施設運営の新常識」

Resort Villa KAPUKA瀬底島の成功事例は、現代の宿泊施設運営において3つの重要な真実を証明しています。

「新規施設の立ち上げ期」は言い訳にならない 適切な専門パートナーと戦略があれば、開業初年度から高収益を実現できます。

認知度ゼロからのスタートでも、グローバルOTAの活用とデータドリブンな価格設定により、即座に市場での存在感を確立できます。

「沖縄の秋冬は稼げない」は過去の常識 9月に100倍超、11月に110倍超という成長数字が示す通り、適切なレベニューマネジメントにより閑散期は「最大の成長余地がある期間」に変わります。

「成長は加速する」という好循環が生まれる 2026年5月時点での前年年間超過という事実が示すように、正しい運営戦略は時間とともに加速度的な成長を生み出します。

あなたの施設でも、同じ成果を実現できます

「新規施設の立ち上げを任せたい」

「既存施設の収益を劇的に改善したい」

「インバウンド需要を本格的に取り込みたい」

Resort Villa KAPUKA瀬底島の成功は、AKSの専門ノウハウが施設の立地・規模・新旧に関わらず適用できる再現性の高いアプローチであることを証明しています。

まずは現状の売上データを見せてください。

AKSの専門スタッフが無料で収益改善ポテンシャルを診断し、あなたの施設でも実現可能な具体的な収益改善プランをご提案します。

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。